在线咨询

0086-416-7873535

|

机械人芯片财产正处于手艺迭代取需求迸发的环节交汇点,A股端侧AI芯片企业凭仗本土化劣势、手艺堆集取场景适配能力,已正在全球市场占领焦点地位,成为驱动行业成长的中坚力量。将来,跟着人形机械人等高端场景的逐渐落地取国产化替代的持续深化,具备高算力、低功耗、多模态融合能力的企业将持续领跑行业。

A股端侧AI芯片企业凭仗深挚的手艺堆集、本土化办事劣势取矫捷的场景适配能力,正在全球市场中占领焦点地位,成为驱动行业成长的环节力量。本文将从财产成长全局出发,系统解析A股企业的结构特点、差同化劣势。 但取此同时,A股端侧AI芯片企业也面对研发、合作、供应链等多沉压力。高端芯片研发门槛极高,人形机械人等高端场景对芯片算力、能效比、靠得住性的要求严苛,需冲破7nm及以下先辈制程、异构架构设想、车规级认证等手艺瓶颈,研发投入持续高企,星宸科技、瑞芯微2025年上半年研发投入占比别离达22。58%、17。6%,中小企业面对显著的资金取手艺压力。 这一增加态势背后,是终端机械人市场的全面迸发:全球智能割草机械人2024-2029年复合年增加率估计达130。1%,扫地机械人复合年增加率达16。5%,泳池洁净机械人复合年增加率达32。4%,消费级产物的普及取工业级产物的智能化升级构成双沉驱动力。手艺层面,视觉已成为机械人芯片的焦点合作力,AI ISP、3D(dToF/激光雷达SPAD SoC)等手艺普遍使用,全球激光雷达SPAD SoC 2024-2029年复合年增加率更是高达98。4%,低功耗手艺也成为环节目标,AOV模式下零件功耗低于30mW已成为消费级机械人芯片的标配。弗若斯特沙利文)。 特色企业聚焦细分赛道,打制差同化合作劣势。国科微以AI视觉芯片为切入点,GK7206V1芯片搭载圆鸮AI ISP引擎,成功使用于全屋机械人,实现从安防场景向家庭办事场景的跨界冲破,其GK2301边缘计较芯片以20Tops算力正在工业巡检机械人中实现99。7%的瑕疵检测精确率,手艺目标行业领先,构成“工业+家庭”双场景结构。 机械人芯片财产正送来量价齐升的黄金成长阶段,市场规模取手艺迭代速度同步加速。全球机械人视觉AI SoC出货量从2020年的0。7百万颗快速增加至2024年的6。8百万颗,2020-2024年复合年增加率高达76。5%,估计2029年将进一步冲破80。1百万颗,2024-2029年复合年增加率维持正在63。8%的高位。 2025年上半年全球机械人视觉AI SoC市场份额排名(按出货量,数据来历:星宸科技招股书、弗若斯特沙利文)?。 富瀚微深耕视觉手艺二十余年,AI ISP手艺可实现12dB信噪比提拔,视频编码压缩率领先行业10%,其神经收集处置器手艺已实现AI ISP取AI-CV全面笼盖,正通过手艺延长切入工业巡检机械人赛道。 此外,芯片设想行业的高端研发人才缺口较大,特别是AI算法、异构架构设想人才的合作激烈,叠加晶圆、封拆等原材料价钱波动,进一步加剧了企业的成本节制难度。 全志科技建立了MR系列机械人公用芯片的序列化结构,MR536已实现扫地机大规模量产,支撑融合取视觉避障,新一代MR153内置RISC-V及时处置器,适配入门级办事机械人,取石头、逃觅、云鲸等品牌深度绑定,2025年上半年相关营业收入同比增加显著。 瑞芯微将机械人营业列为AIoT计谋焦点,取科沃斯、极智嘉、宇树科技等头部厂商合做,笼盖扫地机械人、工业巡检机械人、人形机械人等多种形态。公司立异推出端侧算力协处置器RK182X,支撑3B/7B参数模子当地化运转,取RV1126B视觉处置器构成“从芯片+协处置器”双算力支持系统,满脚分歧层级市场需求。 将来,机械人芯片财产将朝着四大标的目的演进:算力需求呈现分层化特征,构成“低功耗入门级(1Tops)、中算力支流级(1-16Tops)、高算力高端级(≥16Tops)”的布局,人形机械人等高端场景对64Tops以上算力芯片的需求将持续激增;多模态取大模子端侧落地成为焦点趋向,芯片需支撑3B-7B参数级LLM取VLM模子当地运转,端侧算力协处置器成为新的手艺热点;国产化替代正在政策支撑下持续深化,车规级尺度(AEC-Q100)向机械人芯片延长,耐高温、抗干扰、低失效率成为高端产物的焦点目标;感算一体集成化加快,3D取AI计较深度融合,鞭策机械人实现“-计较-决策”全链优化。 A股端侧AI芯片企业环绕本身手艺基因取市场需求,构成了“全场景笼盖取细分赛道深耕”并行的差同化结构,焦点企业凭仗各自劣势正在分歧范畴占领一席之地。 头部企业以全场景结构为焦点,引领行业手艺标的目的。星宸科技做为全球第二大机械人视觉AI SoC供应商,2025年上半年出货量达5。5百万颗,是2024年的3倍,其焦点劣势正在于消费级机械人芯片的高市占率——2025年全球每3台家用扫地机就有1台采用其SoC芯片。第三代芯片SSU9366采用多核异构架构,兼容40余种传感器,双摄满负载功耗仅1。5W,同时规划2027-2028年推出64Tops NPU高端产物,全面结构人形机械人赛道。 端侧AI SoC芯片做为机械人、决策行为取实现自从交互的焦点“算力中枢”,其手艺程度取产物适配能力间接决定了机械人的智能化程度。跟着人工智能手艺的冲破性演朝上进步机械人使用场景的全域扩张,家庭办事、工业制制、贸易办事等范畴对智能化机械人的需求持续迸发,鞭策机械人芯片财产进入高速增加周期。 合作条理呈现清晰分化:星宸科技、瑞芯微聚焦消费级取工业级中高端机械人,推出高算力芯片结构人形机械人赛道;全志科技、国科微正在中端市场发力,笼盖扫地、等家庭办事机械人;安凯微等企业则凭仗高性价比产物深耕低端市场,构成互补合作款式。国际厂商如英伟达、高通虽正在人形机械人等高算力场景凭仗先辈制程占领必然劣势,但A股企业依托本土化办事、正在消费级取工业级市场连结强劲合作力。 A股端侧AI芯片企业正在机械人范畴的成长反面临需求、政策、手艺三沉驱动的汗青机缘。终端市场的持续增加为企业供给了广漠的增加空间,全球消费级机械人的普及取工业级机械人的智能化升级构成双沉盈利,人形机械人做为中持久增加引擎,将进一步打开高算力芯片的市场空间。 政策层面,国度“人工智能+”步履、集成电财产搀扶政策持续落地,国产化替代趋向不竭深化,国内机械人财产链的成熟让本土芯片企业取终端厂商的合做愈加慎密,政策补助取税收优惠也无效降低了企业的研发成本。 面临研发、合作、供应链等多沉挑和,A股端侧AI芯片企业需持续强化手艺立异,优化场景适配能力,建立完美的生态系统,通过差同化合作巩固市场地位。外行业成长的黄金周期中,A股端侧AI芯片企业无望凭仗本身劣势,实现从“国内领先”向“全球引领”的逾越,为机械人财产的智能化升级供给焦点支持。前往搜狐,查看更多! 供应链风险同样不容轻忽,A股企业多采用Fabless模式,晶圆制制、封拆测试依赖外部代工场,先辈制程产能严重可能影响产物交付,同时芯片需适配多类传感器、操做系统取AI算法,生态扶植周期长,若未能取终端厂商、算法公司实现深度协同,可能错失市场机缘。 君正“计较+存储+模仿”协同计谋,计较芯片X2600和T41已使用于扫地机械人、斗宠机械人,酒店机械人供应链,自研RISC-V CPU核已落地部门产物,4Tops算力神经收集处置器IP即将量产,构成奇特的硬件协同劣势。 市场所作日趋激烈,国际厂商凭仗先辈制程劣势结构高端市场,国内同业正在中低端市场的价钱合作导致部门企业毛利率承压,安凯微2025年上半年便因产物价钱压力呈现净利润吃亏,消费类视觉芯片市场的合作已进入白热化阶段。 A股端侧AI芯片企业的差同化焦点表现正在手艺线取场景适配的双沉分化:星宸科技、瑞芯微聚焦“高算力+低功耗”均衡,从撤销费级取高端工业机械人;国科微、富瀚微强化视觉处置能力,深耕工业巡检、家庭场景;君正依托“计较+存储+模仿”协同劣势,笼盖多类型机械人供应链;安凯微专注低功耗手艺,从攻入门级市场。正在生态结构上,瑞芯微通过开辟者大会汇聚逾4000家合做伙伴,全志科技依托“SoC+周边芯片”套片组合降低客户研发成本,星宸科技建立“境表里双轮回”供应链保障全球交付不变,构成各具特色的生态壁垒。

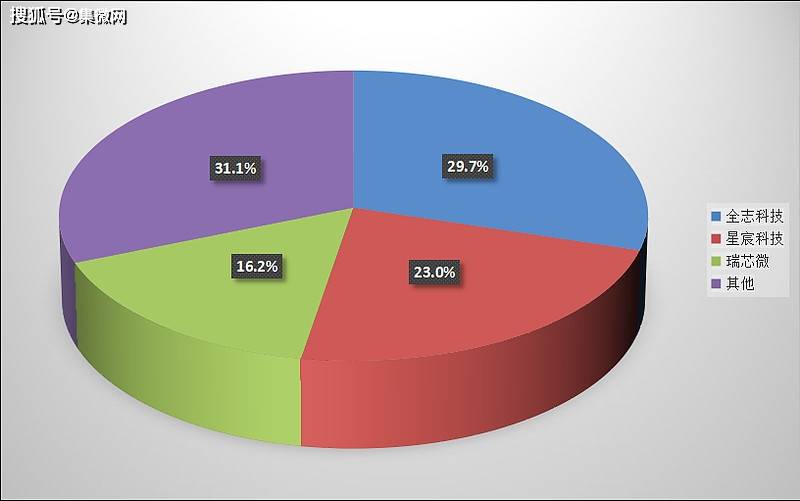

正在市场所作款式上,A股企业已构成绝对领先劣势。2025年上半年,全志科技以29。7%的市场份额位居全球机械人视觉AI SoC供应商首位,星宸科技(23。0%)、瑞芯微(16。2%)排列二三位,三家企业合计占领68。9%的市场份额,从导全球中高端市场。 安凯微聚焦低功耗细分市场,KM01A/W芯片支撑AOV手艺,零件功耗低于30mW,适配电池供电机械人、智能眼镜等场景,基于KM02X芯片的边缘计较方案支撑当地大模子推理,正在入门级办事机械人范畴构成性价比劣势。 |